Le règlement (UE) 2020/852 sur l’établissement d’un cadre visant à favoriser les investissements durables (dit «règlement Taxinomie») a été publié au Journal officiel le 22 juin 2020. Il est au centre du Plan d’action européen sur la finance durable, présenté en mars 2018. Son objectif est double :

-

- établir une classification des activités économiques durables sur le plan environnemental

- compléter les exigences de transparence introduites par le règlement (UE) 2019/2088 sur la publication d’informations en matière de durabilité dans le secteur des services financiers dit «Disclosure» ou «SFDR» ; et par la directive 2014/95/UE du 22 octobre 2014 sur la publication d’informations non financières dite «NFRD» remplacée à terme par la Corporate Sustainability Reporting Directive dite «CSRD».

La réglementation de la finance durable vous est étrangère ? N’hésitez pas à (re)lire l’article relatif à notre webinaire du 23 février 2023 “Comment faire ses premiers pas en finance durable ?”

Les objectifs principaux de la taxinomie sont :

-

- d’adopter un langage commun pour déterminer quelles sont les activités durables sur le plan environnemental et réorienter les flux de capitaux vers une économie plus durable

- lutter contre le greenwashing en créant un référentiel opposable et éviter l’auto-déclaration

-

- favoriser la transparence avec un reporting

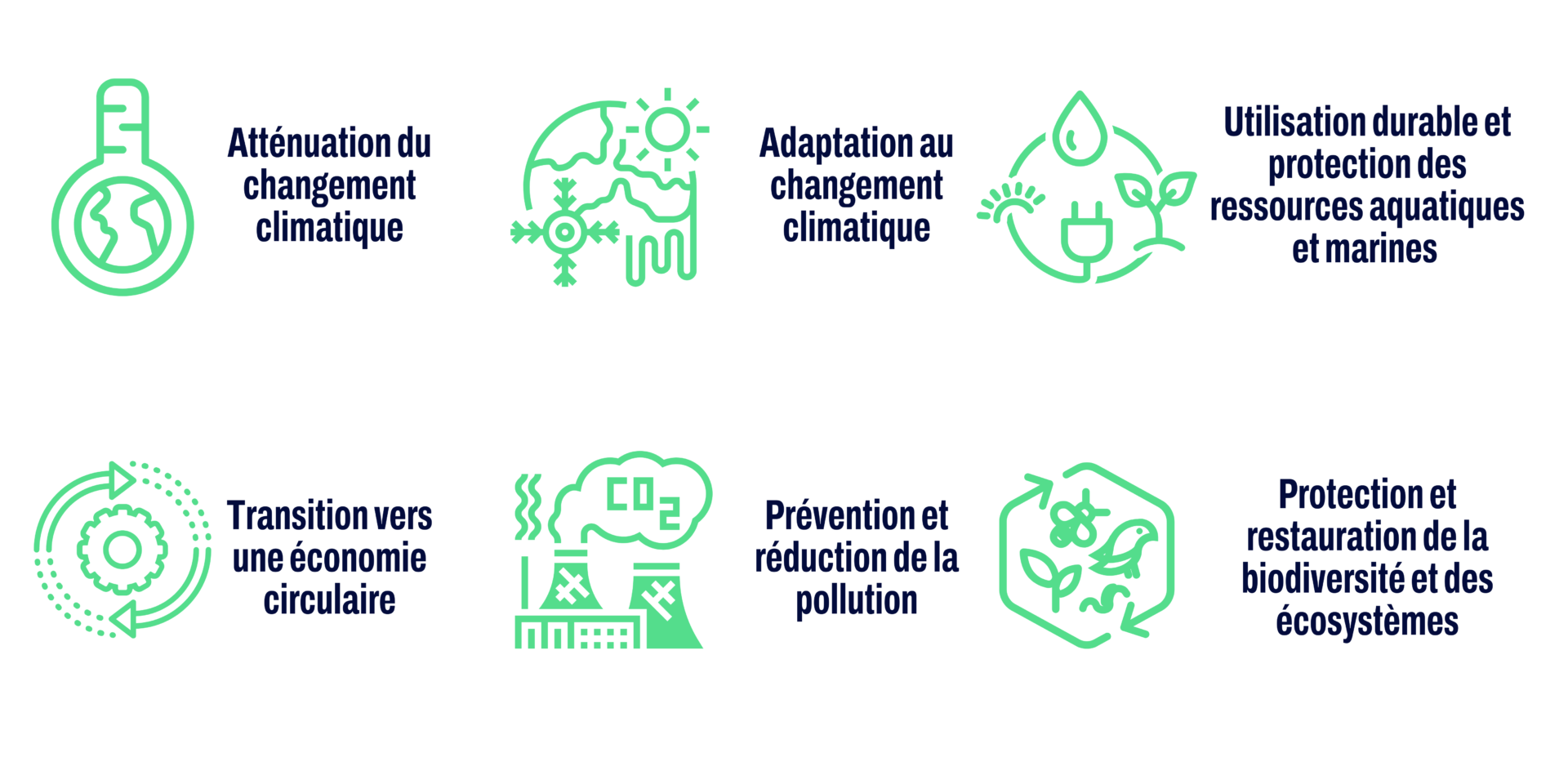

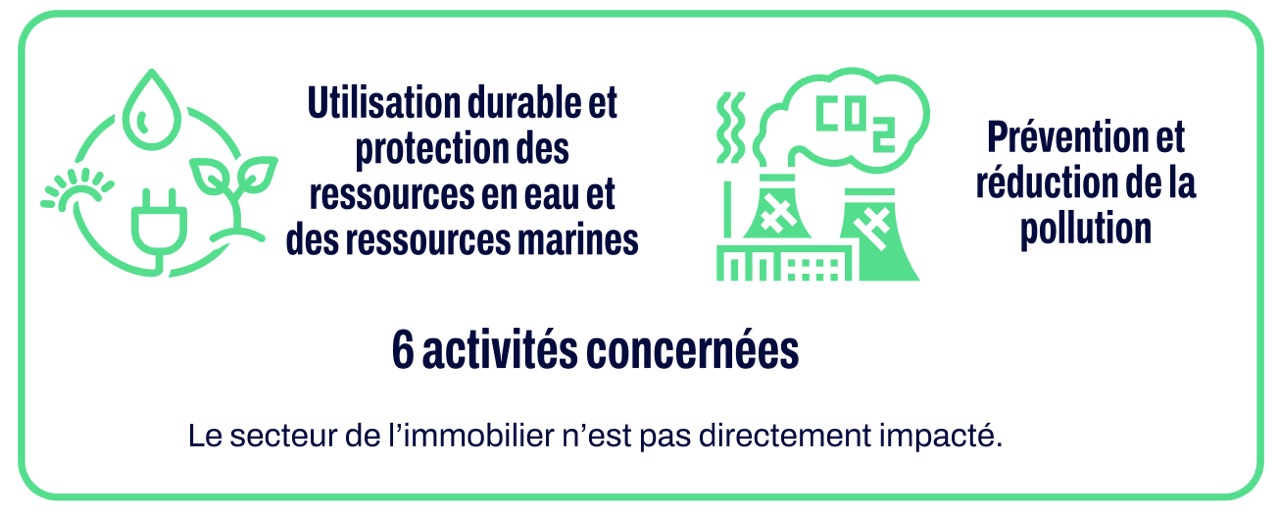

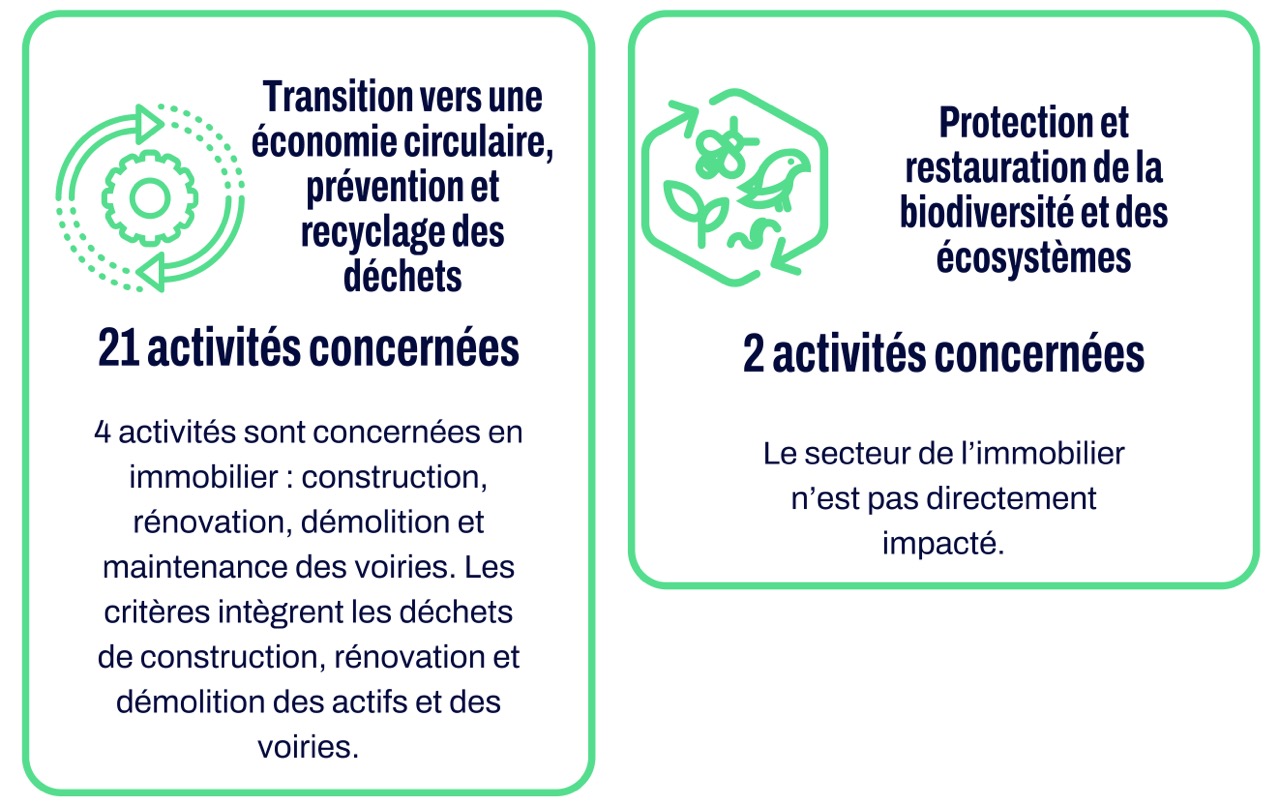

L’article 9 de la taxinomie définit six objectifs environnementaux auxquels les activités durables doivent contribuer.

Le 13 juin 2023, la Commission Européenne a publié le Sustainable finance package qui publie les actes délégués définitifs. En plus de publier les actes délégués sur les 4 derniers objectifs (eau, économie circulaire, pollution et biodiversité), les textes modifient les actes sur le climat en ajoutant notamment des nouvelles activités.

Qu’est-ce qu’un investissement durable ?

La taxinomie est un système de classification des activités économiques qui permet de déterminer si une activité est “durable” et répond aux objectifs environnementaux de l’UE. A date, l’UE a défini uniquement le critère durable d’un investissement d’un point de vue environnemental. La taxinomie sociale est en projet. Trois typologies d’activités sont définies :

Les activités durables pour leur « propre performance » telle que la production d’électricité photovoltaïque

Les activités facilitantes ou habilitantes, qui permettent l’atteinte d’objectifs de certains secteurs comme l’installation de de bornes de recharges électriques

Les activités de transition ou transitoire, telles que le nucléaire et le gaz, pour lesquelles il n’existe pas d’alternatives satisfaisantes mais qui doivent respecter certains critères

Pour qui ?

Elle s’adresse aux investisseurs assujettis à la SFDR et aux entreprises assujetties à la CSRD de l’Union européenne.

Selon l’Article 8 du Règlement Taxinomie, les acteurs assujettis sont les entreprises qui relèvent de la NFRD puis de la CSRD dès 2024, permettant d’élargir le périmètre d’application de 11 000 à 50 000 entreprises. Toutes les entreprises dites “non financières” assujetties doivent alors publier 3 indicateurs : la part verte de leurs chiffre d’affaires, de leurs CAPEX et de leurs OPEX. Pour ces dernières, la règlementation permet d’identifier et de développer ces activités pour répondre aux attentes des investisseurs en termes de durabilité.

=> Pour avoir un rappel du planning de la CSRD, relisez notre article dédié.

Les entreprises financières, les établissements de crédit et les compagnies d’assurances qui relèvent de la SFDR – c’est-à-dire qui comptent plus de 500 salariés, un chiffre d’affaires supérieur à 40 M€ ou bilan supérieur à 20M€ – doivent quant à eux publier la part de leurs actifs alignés avec la taxinomie. Les investisseurs peuvent ainsi plus facilement investir dans les activités durables du point de vue environnemental. Les produits financiers “durables” devront calculer leur part verte, c’est-à-dire alignée avec la taxinomie.

ENTREPRISES NON FINANCIERES

- Part verte du chiffre d’affaires (CA)

- Part verte des dépenses d’investissement (CapEx)

- Part verte des dépenses d’exploitation (OpEx)

ENTREPRISES FINANCIÈRES

Gestionnaires d’actifs (annexes III et IV)

- Part verte des investissements (Green Investment Ratio ou GIR)

Entreprises d’assurance et de réassurance (annexes IX et X)

- Part verte des investissements

- Part des primes brutes émises en non-vie correspondant à des activités vertes

Établissements de crédit (annexes V et VI)

- Part des actifs investis dans des activités vertes (Green Asset Ratio ou GAR)

- Part de garanties financières soutenant des instruments de dette aux entreprises finançant des activités vertes (KPI FinGuar)

- Part des actifs sous finançant des activités vertes (KPI AuM)

- Part des revenus de frais et commissions provenant de produits ou services autres que le crédit associés à des activités vertes (KPI F&C)

- Part verte du portefeuille de négociation (KPI Trading book)

Entreprises d’investissement (annexes VII et VIII)

- Part verte des investissements (KPI services et activités pour compte propre)

- Part des revenus associés à des activités vertes (KPI services/activités non négociés pour compte propre)

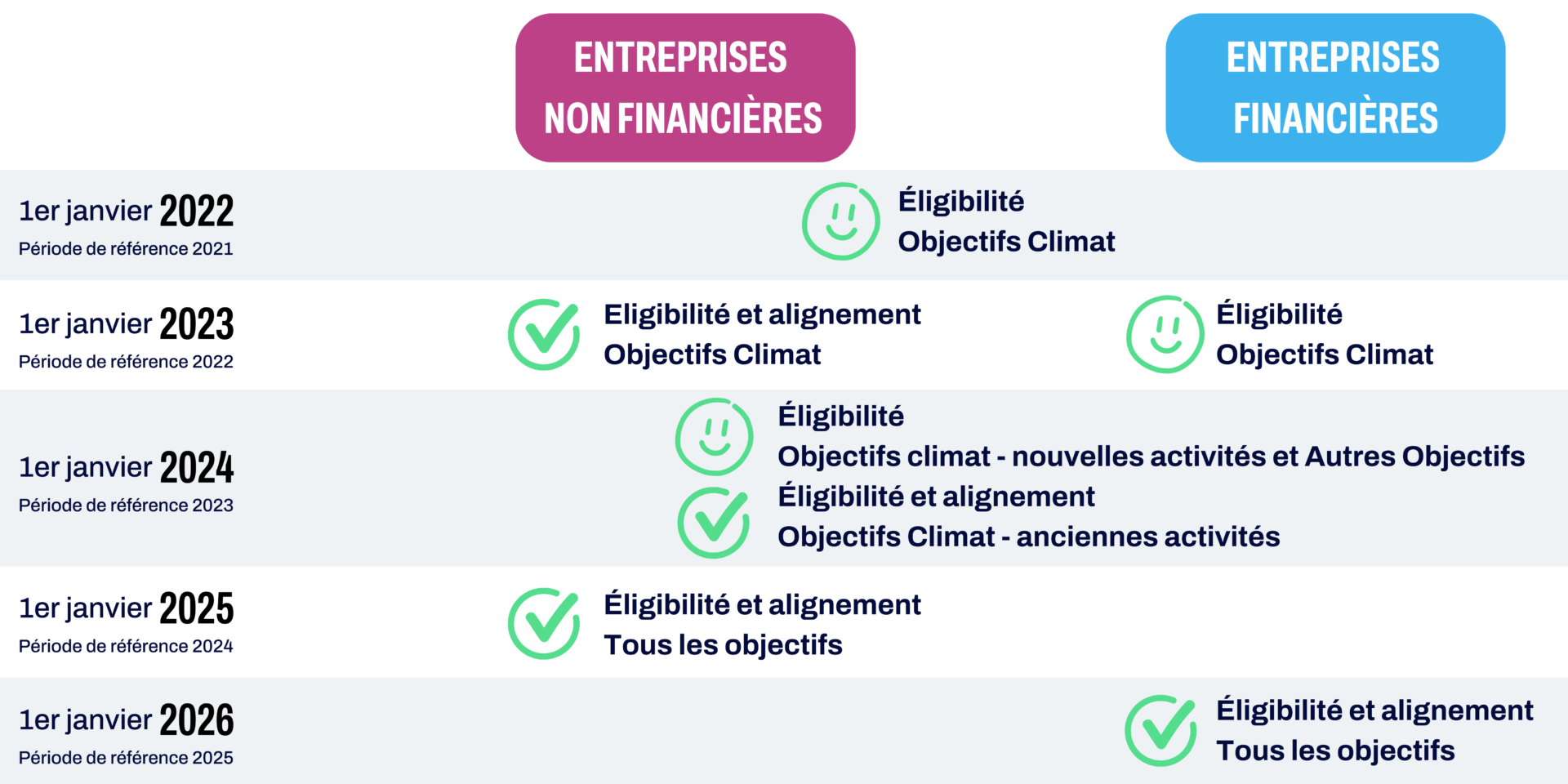

Calendrier

Voici une synthèse du calendrier d’application

Comment ?

Etape 1

Vérifiez l’éligibilité de l’activité dans les actes délégués. Si l’activité est éligible, allez à l’étape 2.

Etape 2

Vérifiez les critères techniques d’alignement à l’un des 6 objectifs de la taxinomie dans les Annexes 1 et 2 de la directive ou le Taxonomy Compass. Si l’activité est éligible et alignée, allez à l’étape 3.

Etape 3

Vérifiez le Principe d’innocuité, ou Do No Significant Harm (DNSH) pour ne pas causer de dommages collatéraux à un ou plusieurs des 5 autres objectifs.

Etape 4

Validez les garanties sociales minimum : Les entreprises qui font état d’activités durables sur le plan environnemental doivent respecter les :

- principes directeurs de l’OCDE à l’attention des entreprises multinationales,

- principes directeurs de l’ONU relatifs aux entreprises et aux droits humains

- 8 conventions fondamentales de l’Organisation internationale du travail (OIT)

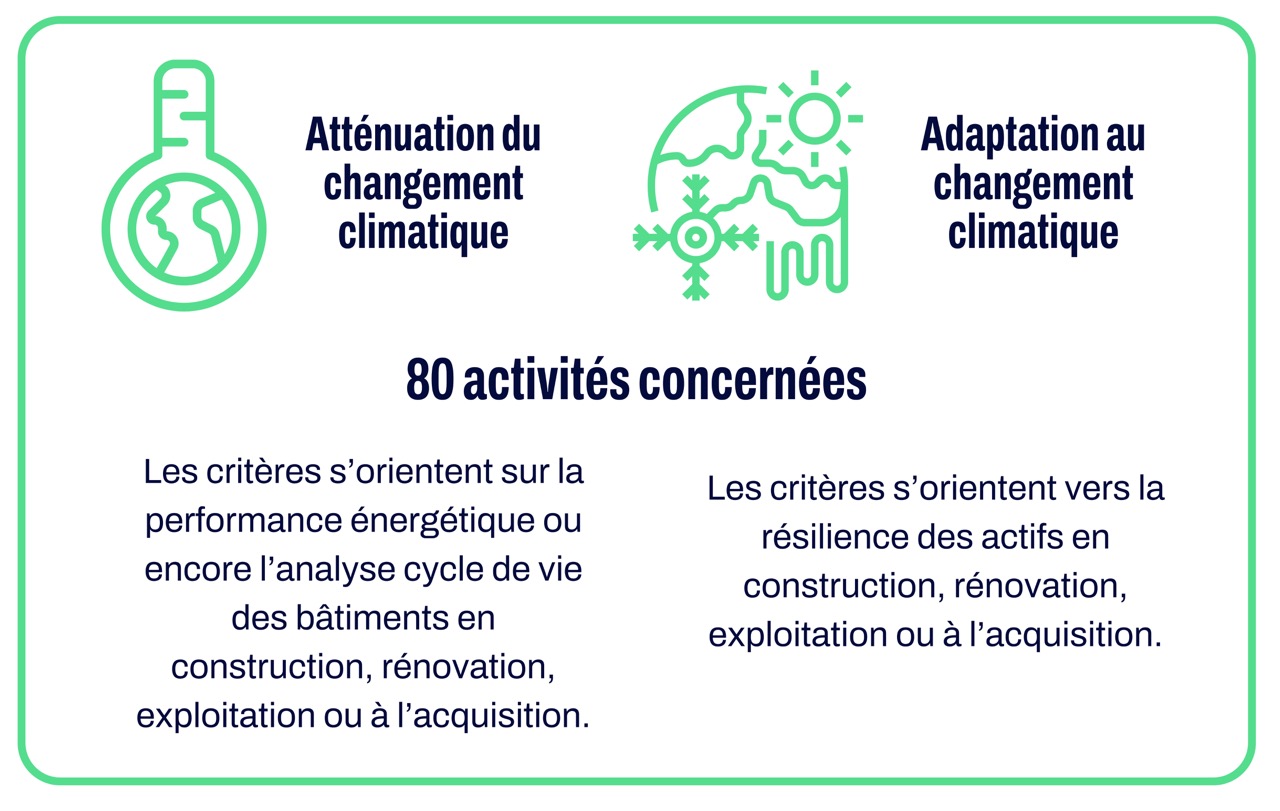

Quelles activités concernées ? Focus Immobilier

Pour faciliter l’utilisation de la taxinomie de l’UE, la Commission a lancé un outil informatique : la boussole de la taxinomie de l’UE qui permet aux utilisateurs de naviguer facilement dans le contenu de l’acte délégué sur le climat.

La Taxinomie joue un rôle central dans la stratégie de l’Union en termes de finance durable.

Si vous avez des questions, contactez directement nos experts !

Clémence LE VAN

Clémence LE VAN

Head of Etyo Green Insight

+ 33 6 13 22 60 72

clemence.levan@etyo.com