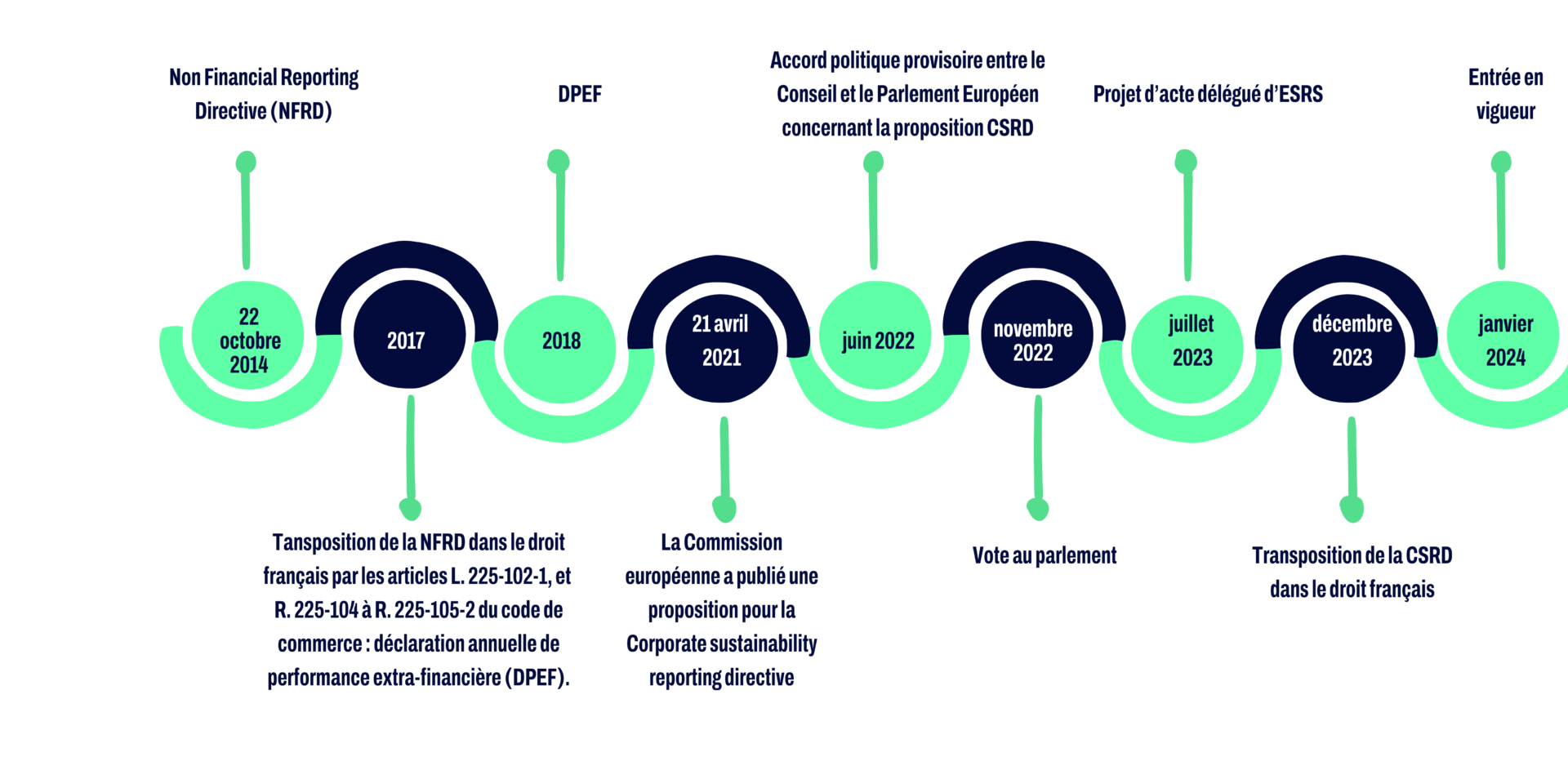

La Corporate Sustainability Reporting Directive (CSRD) est la nouvelle directive qui vient encadrer le reporting extra-financier des entreprises européennes. Transposée en droit français le 7 décembre 2023, elle rentre en vigueur en janvier 2024.

Elle vient remplacer la Non Financial Reporting Directive (NFRD) ou Déclaration de Performance extra-financière (DPEF) dans le cadre du droit français qui organise aujourd’hui le reporting extra-financier obligatoire des entreprises concernées.

Cette directive vient progressivement élargir le scope d’application de 11 000 entreprises européennes à 50 000 (de 2500 à 6000 en France) dans le but d’harmoniser et d’améliorer la transparence des reportings. Elle est issue du plan d’action 2018 : financer la croissance durable, au même titre que la taxinomie verte – qui définit ce qu’est un investissement durable – et le règlement SFDR (Sustainable Finance Disclosure Regulation) qui définit les règles du reporting extra-financier des acteurs de la finance.

Réglementations européennes selon les acteurs économiques

De la NFRD à la CSRD, rappel du calendrier règlementaire

Qu’est ce qui va changer ?

Les principaux changements introduits par la CSRD sont :

-

- Les conditions d’application

- Une harmonisation des obligations de reporting, de la qualité des données ESG avec l’intégration des risques financiers aux risques extrafinanciers

- Une amélioration de l’accessibilité à la donnée avec un format digital imposé et une intégration au rapport de gestion

- Une vérification obligatoire par un organisme tiers indépendant ou commissaire aux comptes

- Une meilleure comparabilité entre entreprises

L’EFRAG, mandaté par l’UE, a pour mission d’harmoniser la méthodologie de reporting à travers 3 types de normes : agnostiques, sectorielles et entités. Les normes agnostiques (sector-agnostic standards) ont été publiées en novembre 2022 et fixent des exigences de divulgation d’informations pour tous les secteurs économiques sans distinction. Deux standards portent sur des critères généraux (cross-cutting standards), et dix sur des thématiques précises (topical standards). Les dix thématiques des normes agnostiques sont les suivantes :

ENVIRONNEMENT

5 normes environnementales

- Changement climatique

- Pollution

- Ressources aquatiques et marines

- Biodiversité et écosystèmes

- Utilisation des ressources et économie circulaire

SOCIAL

4 normes sociales

- Effectifs propres

- Travailleurs dans la chaine de valeur

- Communauté affectées

- Consommateurs & utilisateurs finaux

GOUVERNANCE

1 norme Conduite des affaires

Un planning détaillé de la publication des normes sectorielles est disponible ici.

Qui est concerné ?

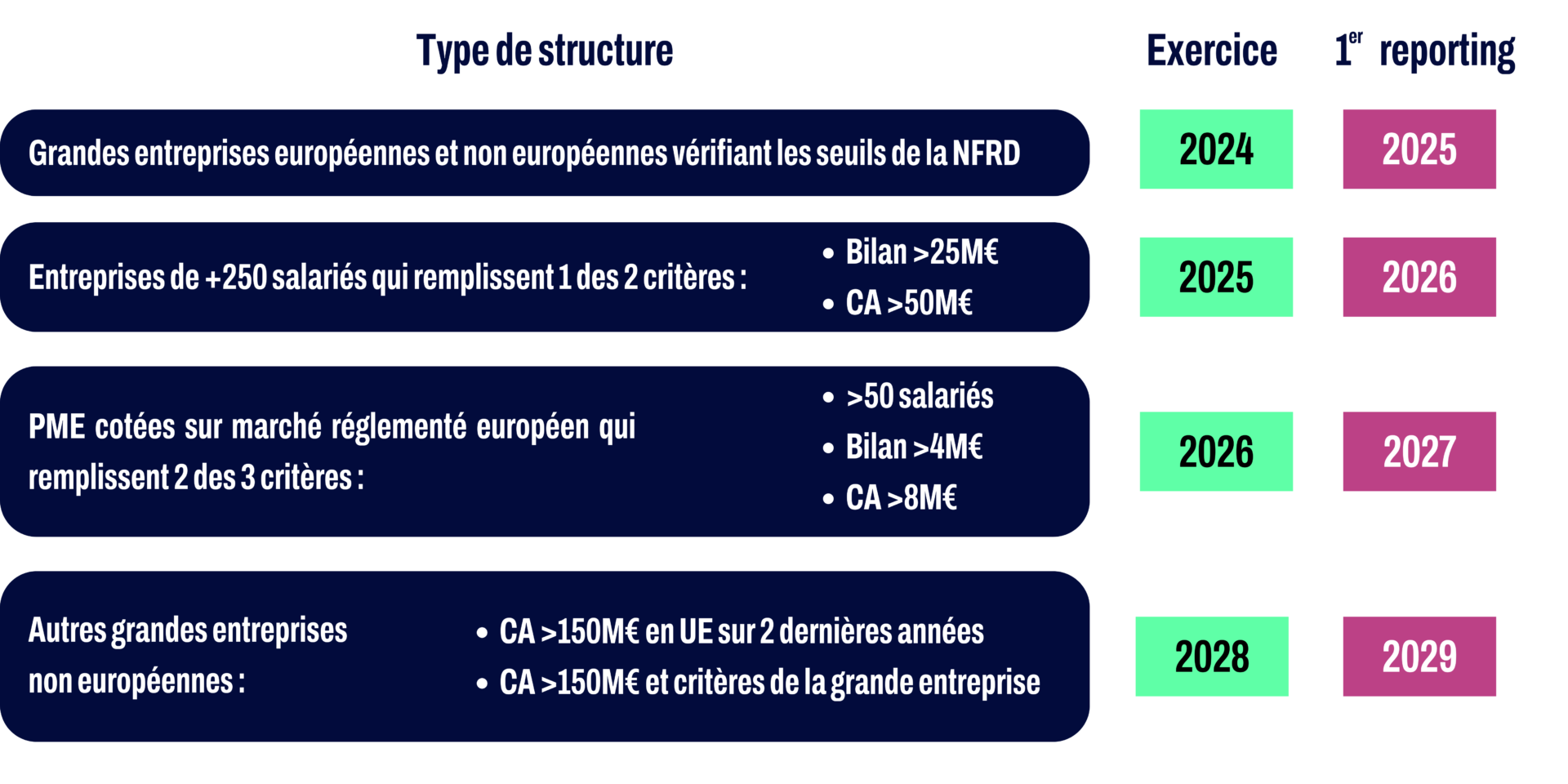

Les entreprises concernées sont :

-

- Toutes les sociétés cotées sur les marchés réglementés européens, à l’exception des microentreprises. Toutefois, les PME bénéficient d’obligations de reporting allégées

- Toutes les autres grandes entreprises européennes selon la directive Comptable.

Entreprise SAS

Dans le droit français, l'obligation de reporting concerne uniquement les sociétés cotées, ainsi que les sociétés non cotées qui ont la forme juridique de sociétés par actions ou en nom collectif (SA, SCA, SE ou SNC). Les sociétés à responsabilité limitée ou par actions simplifiées ne sont donc à ce jour pas assujetties à la réglementation actuelle. Un projet de loi a été déposé au Sénat pour les y intégrer, laissant penser qu’il y a de grandes chances qu’elles soient concernées par la CSRD.

Quelle que soit votre catégorie, il est important de préparer la réglementation dès maintenant. Les prochains mois peuvent permettre de déterminer les bonnes pratiques mais également les outils à déployer pour être CSRD ready.

A quelle échéance ?

Comment y procéder ?

Après avoir construit la matrice de double matérialité et avoir publié le reporting de durabilité, vient la phase d’audit.

L’entreprise pourra choisir des CAC ou des OTI accrédités Cofrac. LA H2A (Haute Autorité de l’audit) (anciennement H3C ou Haut Conseil du commissariat aux comptes) aura la responsabilité de les former (90 heures sur l’audit et le reporting de la durabilité) et de les contrôler.

Qu’est-ce que je risque ?

Les sanctions en cas d’infraction sont à définir par chaque Etat-membre.

Sanctions applicables en France :

- Non-publication du rapport : passible de 3750€ d’amende et injonction sous astreinte par un tiers possible, l’entreprise ne pourra plus répondre à la commande publique.

- En absence d’audit : passible d’une amende de 30 000€ et d’une peine d’emprisonnement jusqu’à 2 ans.

- Obstruction à l’audit : amende pouvant aller jusqu’à 75 000€ assorti d’une peine d’emprisonnement pouvant aller jusqu’à 5 ans.

Comment faire pour se préparer à la directive CSRD ?

La méthode Etyo Green Insight

1. Réaliser un état des lieux

Prenez un temps pour analyser vos pratiques ESG internes, celles de vos concurrents, ainsi que les référentiels clefs et la réglementation en profondeur. L’objectif ? Se positionner et s’autoévaluer pour comprendre ce qu’il reste à faire.

2. (re)Définir ses ambitions ESG

A travers une matrice de double matérialité, l’entreprise amorce un dialogue avec les parties prenantes et peut définir des ambitions, des indicateurs de performances ESG réalistes et concrets avec une feuille de route.

3. S’armer d’outils performants et initier des projets vertueux

De la neutralité carbone à l’égalité professionnelle en passant par les achats responsables, des projets doivent maintenant être mis en place pour améliorer votre performance ESG globale. Vous devez suivre votre performance avec la création d’outils sur-mesure.

4. Valoriser ses progrès

Les outils créés vous permettront de réaliser votre premier reporting CSRD en toute sérénité ! Cette démarche permet de mieux mesurer votre impact en favorisant la transparence et limitant le greenwashing.

*Économie durable: le Parlement adopte de nouvelles règles pour les multinationales, https://www.europarl.europa.eu/news/fr/press-room/20221107IPR49611/durabilite-le-parlement-adopte-de-nouvelles-regles-pour-les-multinationales

Si vous avez des questions, contactez directement nos experts !

Karen MASSICOT

Manager – ESG Strategy

+ 33 7 44 40 05 83

karen.massicot@etyo.com